MKB-bankfinanciering in het Europees perspectief

Nieuws -> InformatiefBron: Centraal Planbureau

11-06-2019

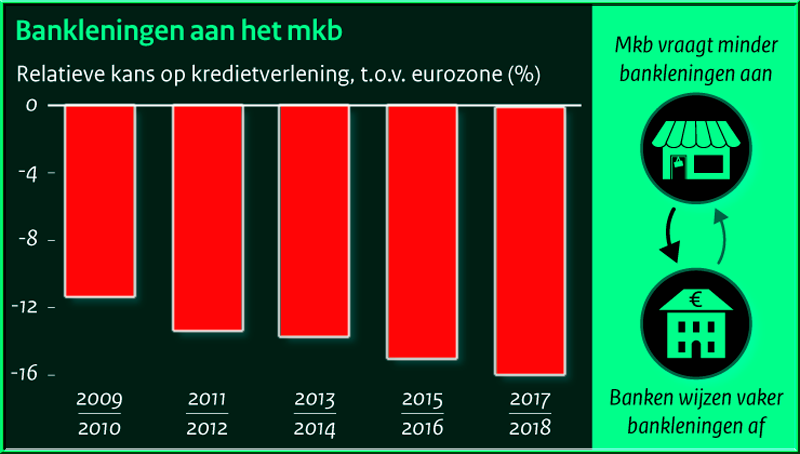

Voor het Nederlandse midden en kleinbedrijf (mkb) vormen, net als in andere Europese landen, bankleningen nog steeds de belangrijkste bron van externe financiering. Bedrijven gebruiken deze financiering om uit te breiden, te vernieuwen of als werkkapitaal. Deze policy brief bevestigt dat Nederlandse mkb’ers in Europees perspectief relatief weinig aanvragen doen voor bankleningen en dat deze aanvragen relatief vaak door de bank worden afgewezen. Dit geldt voor alle bedrijven, maar voor het mkb nog iets sterker. Dit beeld is robuust voor de jaren 2009-2018, waarbij in de laatste periode het verschil met het eurozonegemiddelde in aanvragen groter is geworden, maar het verschil in afwijzingen kleiner

De financiële gezondheid van Nederlandse bedrijven vormt waarschijnlijk geen verklaring voor dat relatief hoge aantal afwijzingen. Nederlandse bedrijven zijn namelijk winstgevender dan bedrijven elders en ze beschikken over een gemiddeld niveau aan eigen vermogen. Dit staat in de zojuist verschenen publicatie ‘MKB-bankfinanciering in Europees perspectief’ (pdf 16 pagina’s) van het Centraal Planbureau (CPB).

(Bron CPB - 2019)

Voor het Nederlandse midden en kleinbedrijf (mkb) vormen, net als in andere Europese landen, bankleningen nog steeds de belangrijkste bron van externe financiering

Op zoek naar een verklaring voor dit fenomeen moeten we voorzichtig zijn. De lage acceptatie van kredieten voor het mkb kan komen door een relatief laag concurrentieniveau tussen banken, al is dit niet bewezen. Ook zetten Nederlandse banken in vergelijking met banken in andere landen veel leningen uit op de huizenmarkt. Door fiscale subsidies in combinatie met een sterke bescherming van banken bij terugbetalingsproblemen, is de koopmarkt waarschijnlijk aantrekkelijker voor hen dan de markt voor bedrijfsleningen. Niet alle afwijzingen voor mkb-leningen zijn overigens een probleem: nieuwe bedrijfsleningen worden soms, gezien de economische perspectieven, terecht door banken geweigerd.

De werking van de kredietmarkt kan verbeteren door het opzetten van een kredietregister. In veel andere Europese landen bestaat een soortgelijk register al. Nieuwe toetreders op de leenmarkt kunnen profijt hebben van openbare gegevens over terugbetaalkansen. Tegelijkertijd zijn er geen spectaculaire effecten te verwachten van zo’n register gezien de uitgebreide beschikbaarheid van data in het huidige digitale tijdperk en de sterke bescherming van crediteuren in Nederland.

MKB? Midden- en kleinbedrijf (mkb). Kleine en middelgrote ondernemingen (KMO's) vertegenwoordigen 99% van alle ondernemingen in de EU. De definitie van het MKB is belangrijk voor de toegang tot financiering en de EU-steunprogramma's die specifiek op deze ondernemingen zijn gericht. Met midden- en kleinbedrijf (mkb), in Vlaanderen kleine of middelgrote onderneming (kmo) genoemd, is de bedrijfssector die in het algemeen uit ondernemingen tot 250 werknemers bestaat. Het midden- en kleinbedrijf was in 2006 goed voor 58% van de Nederlandse bedrijfsomzet en had ook 58% van het niet-overheidspersoneel in dienst.