Automatisch een aanvullend pensioen voor alle werkenden

Nieuws -> InformatiefBron: Nibud

24-10-2018

'De afgelopen eeuw is er veel veranderd in de financiële situatie van ouderen. Met de komst van pensioenvoorzieningen via werkgevers en de komst van de ouderdomswet is de armoede onder ouderen sterk afgenomen. Sinds 2002 zien we dat gepensioneerden beter kunnen rondkomen dan niet-gepensioneerden. Twee derde van hen komt gemakkelijk rond, tegen 48 procent van de 65-minners. Het Nederlandse pensioenstelsel is het op een na beste ter wereld, volgens de Global Pension Index van Mercer. Desondanks bestaat er discussie over de houdbaarheid ervan. Allerlei mogelijke herzieningen liggen op tafel, maar definitieve besluiten zijn nog niet genomen. Daarbij is de vraag wat wenselijk is vanuit het oogpunt van (de portemonnee van) huishoudens zelf. Hoe voorkomen we dat het voor gepensioneerden de komende decennia moeilijker wordt om rond te komen? Het Nibud streeft naar een Nederland zonder geldproblemen. In dit rapport zijn we nagegaan hoe we ervoor kunnen zorgen dat de komende 40 jaar huishoudens na hun pensionering hun inkomsten en uitgaven in balans kunnen houden. De vraag is welke groepen daarbij extra aandacht nodig hebben.' – schrijven de auteurs in de inleiding van het rapport ‘Rondkomen na pensionering, nu en in de toekomst’.

Alle werkenden moeten automatisch een aanvullend pensioen opbouwen om te voorkomen dat er straks een grote groep pensioneerden met geldproblemen is. Dat zegt het Nationaal Instituut voor Budgetvoorlichting (Nibud) in het rapport ‘Rondkomen na pensionering, nu en in de toekomst’ (pdf 41 pagina’s). Het Nibud voorziet in de toekomst een groeiende groep gepensioneerden die moeite heeft met rondkomen. Volgens het instituut is het voor de consument moeilijk om vooruit te kijken en geld voor later apart te zetten. Ook verhuizen gepensioneerden niet zo makkelijk. Daarom pleit het instituut voor een verplichte pensioenopbouw voor alle werkenden, ook voor zzp’ers. Deze voorziening moet aan een aantal kwaliteitseisen voldoen zodat iedereen kan vertrouwen op een redelijke pensioenuitkering.

Consument gaat niet zelf met pensioen aan de slag. Uit diverse onderzoeken blijkt dat veel mensen niet uit zichzelf actief aan de slag gaan met hun financiële situatie na pensionering. Volgens het Nibud zijn consumenten daarom meer geholpen met automatische pensioenvoorziening dan met nog meer pogingen om hen zelf iets te laten ondernemen. Consumenten zullen altijd geneigd zijn het heden meer te waarderen dan de toekomst. Liever nu het geld uitgeven dan later en altijd denken dat het naderhand wel goed komt.

Daarom vindt het Nibud het onverantwoord om mensen zelf verantwoordelijk te maken voor hun inkomen na pensionering. Een systeem waarin werkenden automatisch – op grond van bepaalde kwaliteitseisen zoals een minimaal opbouwpercentage – pensioen opbouwen, waarborgt dat mensen die niet zelf aan de slag (kunnen) gaan met hun inkomenssituatie na pensionering, wel over voldoende pensioen beschikken. Alleen diegenen die kunnen aantonen na pensionering voldoende inkomen te hebben voor alle uitgaven, zouden van deze standaardoptie mogen afwijken.

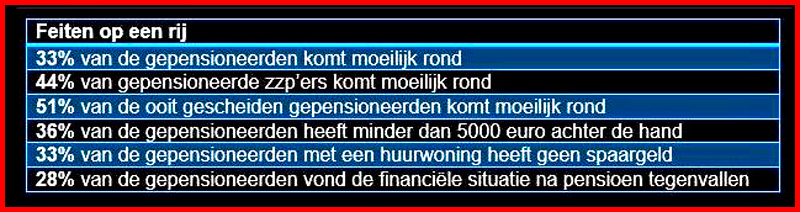

Gepensioneerde met geldproblemen. Het Nibud verwacht dat over 15 tot 20 jaar het aantal gepensioneerden dat moeite heeft met rondkomen, zal toenemen. Op dit moment komt een derde van de gepensioneerden moeilijk rond. Van de voormalig zelfstandigen komt 44 procent moeilijk rond. Van gepensioneerde huurders en mensen die ooit zijn gescheiden heeft ongeveer de helft moeite met rondkomen. Deze groepen maken zich ook vaker zorgen over hun financiën.

Zo’n 36 procent van de gepensioneerden heeft minder dan 5.000 euro spaargeld. Hoe lager het inkomen, hoe minder spaargeld mensen hebben en hoe moeilijker zij op financieel gebied de overgang naar pensionering ervaren. Deze huishoudens houden na het betalen van de vaste lasten en huishoudelijke uitgaven weinig ruimte in hun budget over. Daarom is het extra lastig om een inkomensdaling of onverwachte uitgaven op te vangen. Het Nibud maakt zich zorgen over gepensioneerden die zorg nodig hebben. Met name de lage inkomens hebben weinig ruimte om die zorguitgaven te betalen.

De gepensioneerde verhuist niet. Het Nibud is er geen voorstander van om geld uit de pensioenpot te gebruiken voor de aankoop van een woning. Ook vindt het Nibud mensen die denken dat gepensioneerden kunnen leven van de verkoop van hun woning, te optimistisch. In de praktijk blijkt dat de meeste gepensioneerden zolang mogelijk in hun eigen huis willen blijven wonen. Sociale aspecten en gezondheidseffecten spelen daarbij een grotere rol dan financiën. Van de huidige gepensioneerden – zowel eigenaren als huurders – wil slechts 9 procent kleiner gaan wonen. 60 procent van de gepensioneerden heeft een eigen woning. 73 procent van hen heeft nog een hypotheek. En 86 procent van hen heeft overwaarde op de woning. Twee derde van de gepensioneerden heeft geen concrete plannen iets met die overwaarde te doen. Het Nibud ziet graag dat het makkelijker wordt om na pensionering de overwaarde te verzilveren zonder te hoeven verhuizen.

Iedere vijf jaar pensioenadvies op maat. Het Nibud pleit ervoor dat iedere Nederlander elke vijf jaar inzicht krijgt in zijn inkomsten en uitgaven na pensionering. Levenslopen zijn diverser dan ooit. De huidige beroepsbevolking maakt meer veranderingen mee in de arbeidscarrière en de privésituatie dan de huidige gepensioneerden. Het past daarbij om mensen elke vijf jaar te ondersteunen bij het onder de loep nemen van de huishoudfinanciën nu en na pensionering.

Op dit moment kan de consument al zelf uitzoeken hoeveel inkomen hij heeft na pensionering. Maar die cijfers goed interpreteren en daar acties op ondernemen die van invloed zijn op het huidige besteedbare inkomen vinden consumenten lastig. Met het aanbieden van financieel inzichtgesprekken, waarbij zowel de inkomstensituatie als (de veranderingen in) het uitgavenpatroon aan bod komen, kunnen mensen tijdiger hun inkomsten of uitgaven aanpassen, óf hun verwachtingen bijstellen. Het Nibud vindt dat werkgevers, pensioenfondsen en organisaties voor zelfstandigen, zoals de Kamer van Koophandel, dit zouden kunnen faciliteren.

(Bron Nibud - 2018)

Achtergronden bij het rapport. Het rapport ‘Rondkomen na pensionering, nu en in de toekomst’ is een bundeling van inzichten op basis van bestaande (wetenschappelijke) literatuur en onderzoeken en cijfers van Netspar, CBS en Nibud. Ook heeft het Nibud voor dit rapport ruim 1000 respondenten van 65 tot 80 jaar ondervraagd die meer dan één jaar met pensioen waren en van wie de eventuele partner ook met pensioen is. Het rapport is tot stand gekomen met financiering van Stichting Pensioenregister en Independer. Independer helpt consumenten financieel inzicht te krijgen, sinds kort ook op het gebied van pensioenen. Het Nibud publiceert het rapport op het jaarlijkse congres van de Pensioenfederatie op 4 oktober 2018 in Bussum.