Nieuwsbrief van Brockhoff Makelaars

Nieuws -> InformatiefBron: Brockhoff Makelaars

30-11-2007

Leeftijdsopbouw en herkomst van Amstelveense kopers

Sinds 2002 wordt door Brockhoff Makelaars een aantal statistieken bijgehouden inzake de herkomst van kopers van bestaande woningen in Amstelveen. De gegevens worden verkregen uit transacties die door ons kantoor gerealiseerd zijn (exclusief de via ons kantoor verkochte nieuwbouwprojecten). Het marktaandeel van Brockhoff Makelaars is voor dergelijke statistische informatie voldoende (ruim 20%), om met deze gegevens een betrouwbaar en representatief beeld voor de gehele Amstelveense woningmarkt te vormen.

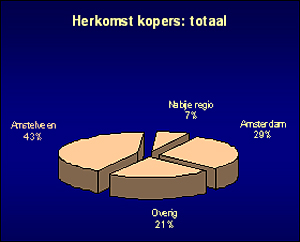

De herkomst van Amstelveense kopers

Opvallend is de situatie, dat bijna 30% van de kopers uit Amsterdam komt, overigens allen in de leeftijdscategorie onder de 50 jaar en hun voorkeur gaat duidelijk uit naar eengezinswoningen. Van deze groep koopt weer bijna 60% samen met de partner een woonhuis. Wij veronderstellen dat het voornamelijk gezinnen met kinderen betreft die Amstelveen kiezen als woonplaats en in een aantal situaties zal het ook oud-Amstelveners betreffen. Overigens wordt door ons Aalsmeer, Abcoude, Ouderkerk aan de Amstel, Diemen, Duivendrecht en Badhoevedorp als “nabije regio” aangemerkt: een gebied waar relatief een beperkt aantal kopers vandaan komt.

(Brockhoff Makelaars - 2007)

De herkomst van de Amstelveense kopers

Leeftijdsopbouw van Amstelveense kopers

Het hier afgebeelde overzicht toont de leeftijdsopbouw van Amstelveense kopers: 81% van de kopers is 50 jaar of jonger! De oudere groep verhuist dus weinig. Als te weinig doorstroommogelijkheden de oorzaak is, dan vinden wij dat alarmerend. Het is ook mogelijk dat personen boven 50 jaar weinig behoefte hebben te verhuizen binnen of naar (het dure) Amstelveen, maar liever naar minder dure gebieden elders in Nederland verhuizen.

(Brockhoff Makelaars - 2007)

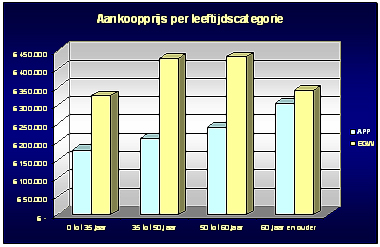

De verdeling van de gemiddelde leeftijden per prijscategorie

Wij houden niet bij in hoeverre men naar andere gebieden in Nederland verhuist. Wel zijn andere statistieken beschikbaar. Onderstaande uitsplitsing laat bijvoorbeeld de verdeling zien van gemiddelde leeftijden per prijscategorie (app = appartementen, egw = eengezinswoningen). Het leeftijdsverschil tussen beide categorieën is veelzeggend.

Verscheidene verdere uitsplitsingen zijn mogelijk. In bovenstaand overzicht is bijvoorbeeld te zien, dat ca. 44% van alle kopers in Amstelveen uit deze gemeente zelf komt, een aantal dat licht gestegen is de afgelopen jaren.

Koopprijzen per doelgroep

Het is niet opvallend, dat het te besteden bedrag voor een woonhuis sterk varieert en een stijgende lijn kent naar gelang de leeftijd. Wel opvallend is, dat ten opzichte van drie jaar geleden, voor eengezinswoningen de verschillen tussen de leeftijdsgroep 35 tot 50 jaar en 50 tot 60 jaar (en dus de stijgende lijn) nagenoeg weg zijn: het gebrek aan mogelijkheden voor een wooncarrière en stijgende woningprijzen in de overige segmenten zijn hier de oorzaak van.

(Brockhoff Makelaars - 2007)

Aankoopprijs per doelgroep

Zodra de nieuwbouwkopers in de in ontwikkeling zijnde nieuwbouwwijken worden toegevoegd, zal vermoedelijk een groter verschil weer zichtbaar worden. De neergaande lijn voor de groep van 60 jaar en ouder, wordt tevens veroorzaakt door het gebrek aan alternatieven (men blijft de huidige woning bewonen) maar uiteraard ook deels door verhuizing naar een gelijkvloers appartement.

De categorie appartementen geeft een duidelijke opgaande lijn per leeftijdscategorie, waar echter twee jaar geleden voor alle leeftijdsgroepen slechts een zeer licht stijgende lijn tussen de € 150.000,- en € 250.000,- zichtbaar was. Het gebrek aan doorstroommogelijkheden kan dus ook deels uit bovenstaande grafiek verklaard worden.

Arm en toch rijk

Als gevolg van de enorme waardevermeerdering van de woningen in de laatste jaren, zijn de huizen en appartementen vaak in relatief korte periode meer dan 100% in waarde gestegen. Die waarde is ongeveer zichtbaar op de aanslag OZB, maar dat is toch iets anders dan geld op een bankrekening. Toch is het niet zo moeilijk om iets leuks met die overwaarde te doen. De basis is een (oplopende) hypotheek. Een voorbeeld: stel het echtpaar A is 65 jaar en heeft een huis met een waarde van € 300.000,-.

Als gevolg van de aflossing is de hypotheek nog € 60.000,-. Er is dus veel ruimte om de hypotheek te laten oplopen naar bijvoorbeeld € 200.000,-- (nog altijd € 100.000,-- onder de waarde van het woonhuis). Stel dat € 10.000,-- extra per jaar wordt opgenomen dan heeft echtpaar A 14 jaar lang € 10.000,-- extra voor leuke dingen zoals extra vakanties of iets dergelijks, maar ook voor de extra te betalen hypotheekrente. Weliswaar is deze rente niet fiscaal aftrekbaar, maar als gevolg van de lage rentestand vallen die kosten wel mee.

Website: Brockhoff Makelaars